让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

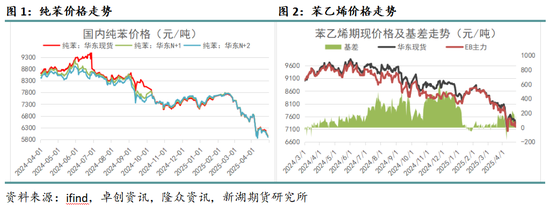

开首:湖畔新言 【主要不雅点】 纯苯:5月基本面继续趋于宽松,在修安装存陆续记忆预期,且新投安装孝顺内容增量,加上入口到港抓续偏高,总体供应瞻望增长;与此同期下贱将靠近锻真金不怕火,结尾若出口彰着缩减,订单数目偶然大大减少,压力从下到上传导,纯苯下贱举座开工或进展欠安,而况下贱企业原料库存仍偏高,口岸库存或转去为累。不仅纯苯本身供需驱动偏向下,原料端同样存转弱风险,瞻望纯苯中期趋势仍偏弱为主。 苯乙烯:5月基本面或变化不大,供应端仍处于季节性覆按岑岭阶段,开工率继续低位运行;需求端结尾出口或受限,一样下贱制品库存偏高,下贱同样有开工下滑预期,但出产利润略转暖,关爱战术能否对冲负面效应。供需仍将处于两弱阵势,去库速率瞻望放缓,循序内驱能源量较弱,关联词老本端大略率继续负担苯乙烯进展,瞻望苯乙烯价钱偏弱、估值看守。 操作提议: 作念空性价比不高,作念多仍需恭候时机,不雅望为主。 一、行情精良 4月份,受宏不雅利空冲击,通盘商品市集波动放大,悲不雅厚谊开释后各板块呈现不同进程反弹,其中能化板块先是在晴明前后领跌,随后企稳反弹,纯苯、苯乙烯走势相对较弱,反弹亦较为乏力。 纯苯价钱跌幅较深,且近日再次试探前低,相对原料估值也抓续趋弱,供应端国内覆按达成,关联词入口抓续打破新高,且部分下贱出现负反应迹象,供需两头均出现缩量,但市集关于需求趋弱预期更强,因此价钱跌势难止。 苯乙烯价钱同样再次向下打破,主力合约最低下探至6780元/吨,供给方面,计议内覆按同样依期达成,开工率下滑,且曾少顷炒作过原料乙烷紧缺降负逻辑,但周边月末市集治疗预期,同期结尾需求同样靠近锻真金不怕火,负反应偶然进取传导,加上原料纯苯跌势不啻,苯乙烯价钱不断趋弱。

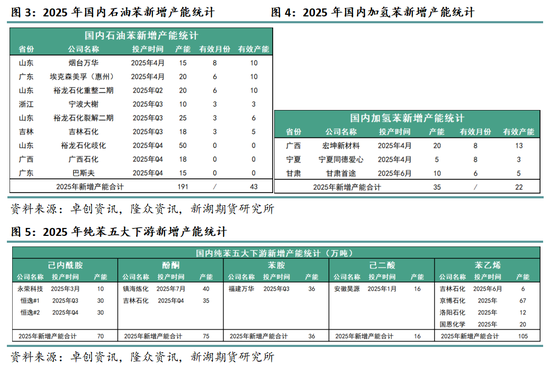

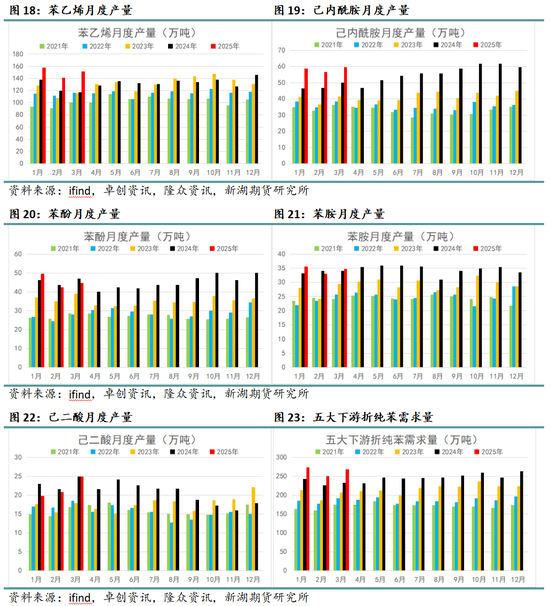

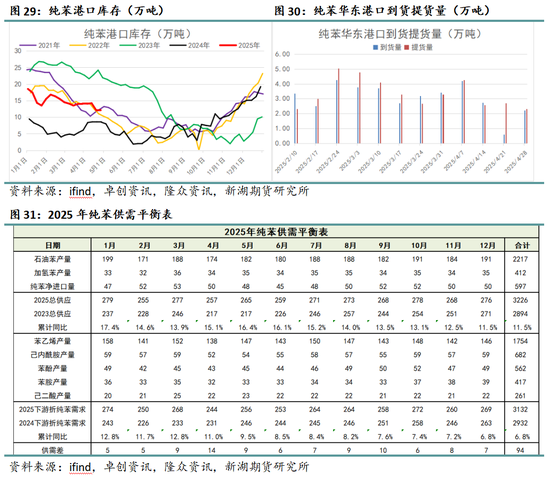

二、基本面分析 1、纯苯:供需趋弱,驱动偏向下 1.1 供应:覆按增多,然入口增长、新产能落地 新产能投放方面,4月份万华和埃克森好意思孚均有产出,石油苯所有这个词新增产能在35万吨,此外,加氢苯方面宏坤20万吨和宁夏同德爱心5万吨两套新安装建成,月内存在一定新投产压力。5-6月还有部分新产能待投放。 下贱方面,5-6月仅苯乙烯一套吉林石化6万吨安装可能落地,其他并无增量,全年来看纯苯和下贱新产能量级出入不大,关联词二季度纯苯新产能落地更多,供应增量造成一定压制作用。

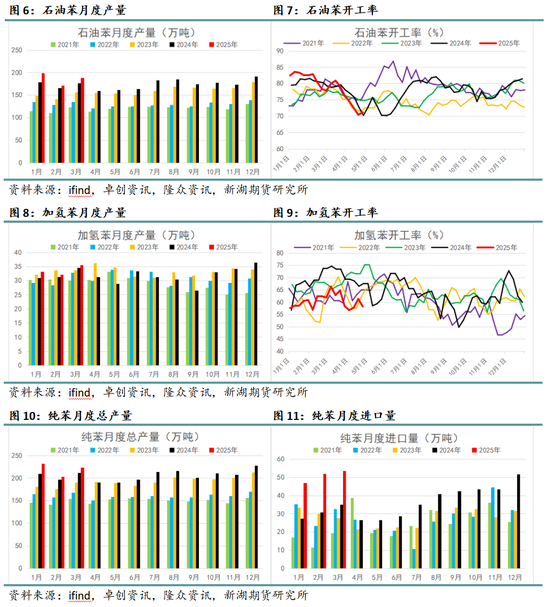

国内供应方面,3月份石油苯和加氢苯产量差异在188.08万吨、35.56万吨,环比2月份差异增长了17.11万吨、3.44万吨,所有这个词总产量在223.64万吨。4月份真金不怕火厂王人集覆按达成,石油苯开工出现彰着下滑,瞻望国内产量缩减。 按照计议表来看,在修安装将于5月驱动陆续记忆,而况前期新投产安装褂讪运行会孝顺供应增量,因此5月国内总产量将有所增多。

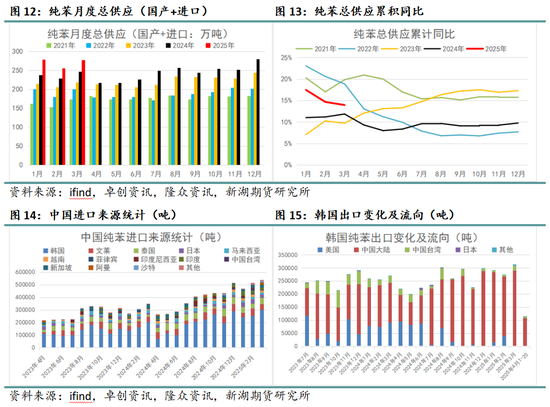

入口方面,3月份纯苯入口量在53.4万吨,环比2月增多了1.6万吨,月度级别上纯苯入口再翻新高,与此同期4-5月入口订单仍偏多,瞻望居高不下。而更远端需继续不雅测外盘真金不怕火厂动向以及汽油裂差变化,当今主要出口地仍向中国输出更具有性价比,暂看守入口偏多判断。

1.2 需求:负反应体现 据统计,3月份下贱折合纯苯的总虚耗量在268万吨,比较2月增多18万吨,月里面分下贱覆按降负增多,加权下贱开工率小幅下滑。 4月份及以后,下贱转弱更为彰着,苯乙烯季节性覆按达成,而己内酰胺和苯胺由于利润欠安、库存高企,出产企业压力较大主动降负,此外,由于商业摩擦升级,市集关于结尾预期彰着偏悲不雅,需求施行和预期均趋弱为主。

1.3 库存:隐性库存偏高 库存方面,由于后续入口抓续偏多,而况下贱原料库存如故偏高,接货材干趋弱,因此瞻望口岸库存偶然出现逆季节性积累惬心。

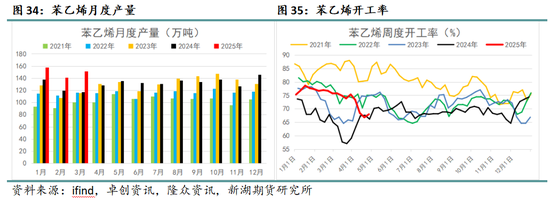

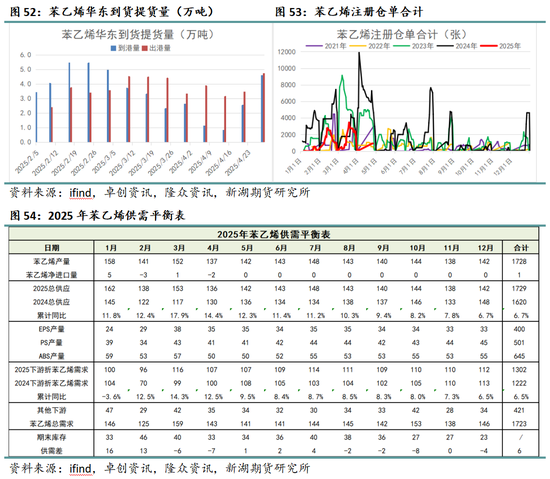

2、苯乙烯:供需两弱,去库放缓 2.1 供应:覆按岑岭阶段 新投产方面,边界4月底苯乙烯仍无新安装落地,后续6月朔林石化一套6万吨安装计议投放,其他新产能落地技巧待定。下贱ABS和PS仍是投产主力军,5月份惠州仁信20万吨PS新安装计议投放,6月底前ABS有概率落地的新产能数目较多,全年来看苯乙烯下贱扩能速率更快,多余压力理当继续缓解。 国内供应方面,3月份苯乙烯产量在151.56万吨,环比2月增多了10.71万吨。据统计,4-5月份正处于苯乙烯季节性覆按岑岭期,瞻望供应量将出现缩减,而现存的覆按安装将于6月前后陆续记忆。

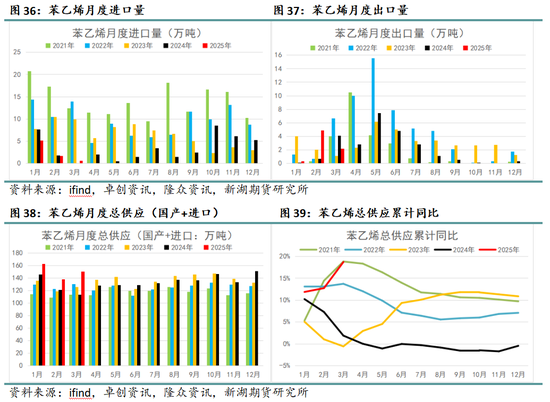

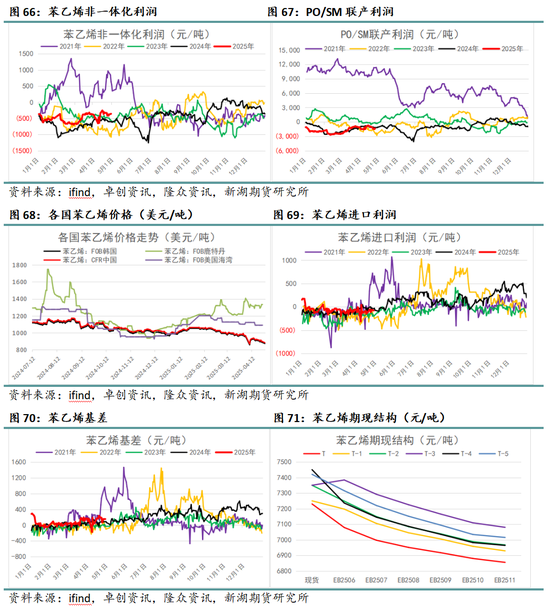

入口方面,3月份苯乙烯入口量为0.57万吨,环比2月减少1.14万吨,出口量为2.2万吨,环比2月减少2.68万吨。长周期角度来看,苯乙烯成为了自力新生品种,进出口的完全值均不高,仍视为边缘影响身分之一。

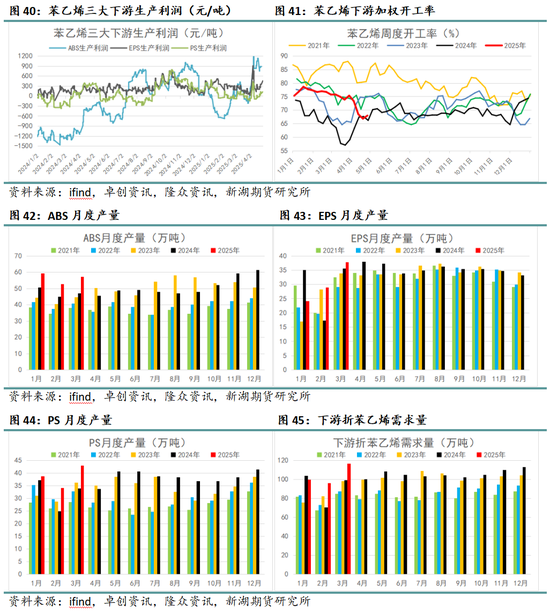

2.2 需求:结尾订单或减少,影响苯乙烯需求 径直下贱方面,4月份受原料价钱扰动,出产利润波动较为剧烈,月末小幅上扬,最新数据涌现,ABS、PS和EPS出产利润差异在866.5元/吨、122.5元/吨、450元/吨,相较于3月出现一定走扩。负荷方面举座下滑,有计划长假周边,仍有下滑空间,ABS、PS和EPS最新开工率差异在65.08%、59.2%、57.04%,此外三S下贱制品库存仍处于偏高水平,存在一定去化压力。 据统计,3月份三大下贱折合苯乙烯的总虚耗量在116.3万吨,比较2月增多了20.5万吨,瞻望4-5月有所减少。

结尾消费方面,战术仍提供正向提振效应,关联词出口端或靠近订单下滑的风险,5-6月家电及汽车行业将靠近挑战,大量企业严慎采购和出产,这种悲不雅厚谊进取传导,以致市集关于苯乙烯后续需求进展给到一定缩减预期。

2.3 库存:后续去库放缓 库存方面,据统计,苯乙烯上游厂库在21.63万吨,华东主港库存在8.52万吨,华南口岸库存在2.66万吨,通盘4月份,受益于苯乙烯供应缩减,产业链库存呈现去化态势,然后略趋紧的基本面并未带来糜费利好,更多技巧市集关爱老本负担和需求罅隙。5月份需求存转弱预期,苯乙烯难以看守现时往库速率。

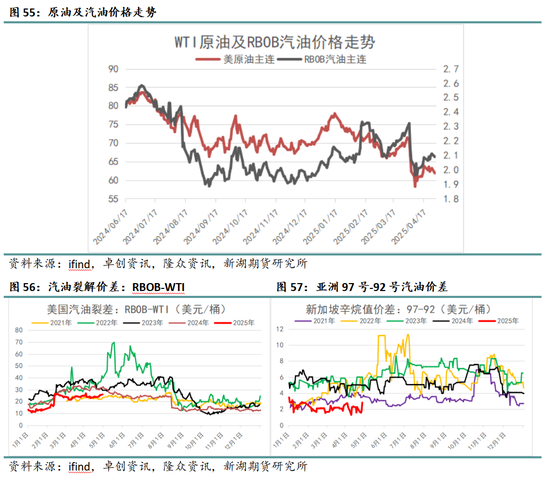

三、产业链相对估值分析 原油及汽油:4月份原油在宏不雅利空冲击下走出一波暴跌行情,市集主要交往需求裁减预期,中下旬极点悲不雅厚谊冉冉消解,但原油基本面仍趋于宽松,需求仍存隐忧,价钱罅隙反弹运行。汽油总体走势跟随原油,裂差处于近5年偏低水平,同期高辛烷值组分价值也承压为主。

纯苯:价钱和估值继续向下打破,纯苯即便国内供应缩减,也在入口抓高、需求转弱的负担下通盘走低,与原油、汽油、石脑油价差均处于趋势性走弱的经过中,5-6月纯苯入口仍偏多,且覆按安装有记忆预期,若需求转弱达成,瞻望估值将继续趋弱运行。 苯乙烯:纯苯供需压力更大,苯乙烯4月去库为主,估值看守相对高位运行,5-6月同样靠近供应增多、需求转弱风险,估值难以继续上修,由于远月预期转弱,基差相对偏强运行。

【新湖不雅点】 纯苯:5月基本面继续趋于宽松,在修安装存陆续记忆预期,且新投安装孝顺内容增量,加上入口到港抓续偏高,总体供应瞻望增长;与此同期下贱将靠近锻真金不怕火,结尾若出口彰着缩减,订单数目偶然大大减少,压力从下到上传导,纯苯下贱举座开工或进展欠安,而况下贱企业原料库存仍偏高,口岸库存或转去为累。不仅纯苯本身供需驱动偏向下,原料端同样存转弱风险,瞻望纯苯中期趋势仍偏弱为主。 苯乙烯:5月基本面或变化不大,供应端仍处于季节性覆按岑岭阶段,开工率继续低位运行;需求端结尾出口或受限,一样下贱制品库存偏高,下贱同样有开工下滑预期,但出产利润略转暖,关爱战术能否对冲负面效应。供需仍将处于两弱阵势,去库速率瞻望放缓,循序内驱能源量较弱,关联词老本端大略率继续负担苯乙烯进展,瞻望苯乙烯价钱偏弱、估值看守。 操作提议: 作念空性价比不高,作念多仍需恭候时机,不雅望为主。 新湖期货推测所 撰写东说念主:姚学雯 从业阅历号:F03116586 投资盘考号:Z0019439 审核东说念主:施潇涵 审核东说念主从业阅历号:F3047765 审核东说念主投资盘考号:Z0013647 日历:2025年4月29日 新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远 |