让不懂建站的用户快速建站,让会建站的提高建站效率!

|

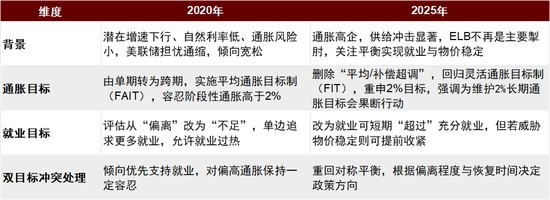

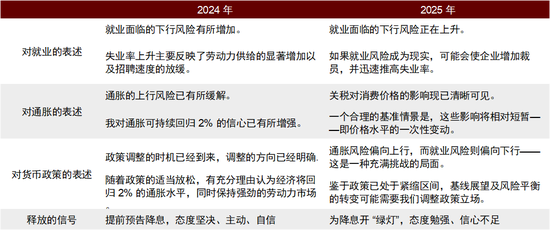

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 中金点睛 8月22日,好意思联储主席鲍威尔在Jackson Hole会议的说话被市集视为货币转松的 “鸽派”信号。但咱们以为,鲍威尔的言论并莫得给出降息捏续性与幅度的强指令,而仅仅向市集叙述好意思联储策略的“反应函数”——即在服务风险大于通胀时,好意思联储倾向镌汰利率。然则,在显耀更高的关税税率与收紧的侨民策略之下,服务与通胀风险并存,要是通胀风险罕见服务,鲍威尔仍不错使用不异的“反应函数”叫停降息。由此,市集不宜将鲍威尔的说话视为一系列宽松的来源,而是应意识到服务和通胀方针矛盾时,货币策略面对的挑战。若关税和侨民策略进一步推升“类滞胀”压力,使好意思联储进退触篱,届时也不会出现竟然兴味兴味上的货币宽松。市集风险偏好或将下落,波动亦将随之加重。 鲍威尔在Jackson Hole会议的说话中知道,“由于策略处于实现性区域,经济远景和风险均衡的转换可能意味着好意思联储需要调理货币策略”(Nonetheless, with policy in restrictive territory, the baseline outlook and the shifting balance of risks may warrant adjusting our policy stance)[1]。这句话被市集解读视为“鸽派”。说话事后,利率期货市集对9月降息概率的订价从75%上升至89%[2]。 但咱们以为,不宜过度解读鲍威尔“鸽”的经由。率先,鲍威尔的言论并非提前宣告降息,也莫得给出降息幅度与捏续性的强指令,而仅仅向市集叙述好意思联储策略的“反应函数”。鲍威尔在演讲开篇即强调,风险均衡似乎正在发生变化(the balance of risks appears to be shifting),示意服务下行风险正在罕见通胀上行风险。他随后知道,在关税与侨民策略双重作用下,劳能源供摄取需求同步放缓,这使得服务面对的下行风险上升(downside risks to employment are rising)[3]。与此同期,关税对物价的影响已明晰可见,但一个合理的基准情状是,这些影响将是转眼的,物价上升将是一次性(a one-time shift in the price level)。因此,在衡量了两方面风险后,鲍威尔以为调理策略态度将是稳健的。 鲍威尔的兴味是,在服务风险大于通胀时,好意思联储将倾向降息。但要是通胀风险罕见服务,那么好意思联储仍不错使用不异的“反应函数”叫停降息。咱们以为后一种情况并非不可能:现时好意思国面对显耀更高的关税和收紧的侨民策略,这两类策略均有防止供给和推高价钱的效能,只不外现在的影响还较为温存。要是后续通胀率的上升使其进一步偏离好意思联储2%的通胀方针,那么暂停降息将是愈加稳健的采用。 事实上,好意思联储在这次Jackson Hole会议上也公布了2025年更动后的货币策略框架。新框架肃清了此前“平均通胀方针制”对于“更高通胀、更多服务”的单向拥抱,而是更强调均衡对称的风险,即温存现实情况与策略方针的偏离经由(deviation),以及该偏离度瞻望捏续的时辰。偏离情况越严重、瞻望潜在捏续影响更久,则会引起好意思联储更浓烈的打刊行径。基于这个框架,5、6月份非农服务东说念主数被大幅下修,使得服务方针成为一个显耀“偏离点”,因此需要探究镌汰利率。然则,要是后续通胀方针也出现偏离,那么好意思联储将不得不再行探究两者孰轻孰重,对降息的魄力也可能发生更变。 其次,与2024年Jackson Hole会议比较,鲍威尔这次“鸽派”指令显然信心不及。鲍威尔在2024年8月的说话中指出,服务面对的下行风险有所加多,尽管闲散率的上升反应的是劳能源供给的显耀加多以及招聘速率的放缓。与此同期,通胀风险已有所缓解,他对于通胀回来2%方针的信心有所增强。因此他以为,策略调理的时机仍是到来,调理的地方仍是明确(The time has come for policy to adjust. The direction of travel is clear)。在咱们看来,这些表述反应出鲍威尔对于行将到来的9月降息魄力坚毅、主动,且充满自信。 反不雅这一次,鲍威尔在强调服务下行风险的同期,也坦言关税对物价的影响已明晰可见。他进一步指出,通胀风险偏上行,而服务风险偏下行——这是一种充满挑战的方法(risks to inflation are tilted to the upside, and risks to employment to the downside—a challenging situation)。这一表述与咱们对于好意思国面对“类滞胀”风险的判断一致(参考答复《好意思国经济面对“类滞胀”》)。很昭彰,鲍威尔对于通胀回来2%仍是莫得了一年前的信心。基本面上来看,好意思联储穷乏旧年9月一样强有劲的捏续降息原理,因此,这一次鲍威尔对于货币宽松的魄力显然愈加对付,措辞更为严慎,知道出其信心不及。 第三,鲍威尔强调经济面对结构性冲击,货币策略并无良方,示意降息并非要言不烦。鲍威尔明确知道,本年好意思国经济面对新的挑战,显耀更高的关税正在重塑世界生意体系,更严格的侨民策略导致劳能源增长放缓。鲍威尔接着说,诚然货币策略不错领略周期波动,但对于结构性冲击,遍及无法可想。这与咱们的不雅点有一定的相似性,即降息并不可缓解“类滞胀”(参考答复《好意思联储为何不可大幅降息?》)。1-2次的降息或难以令经济需求出现本体性改善,反而可能加速企业转嫁资本的速率,推升蓦然者价钱,使住户推行购买力受到侵蚀。届时,经济或堕入降息导致滞胀(cutting into stagflation)的窘境,而这也将成为竟然的危害。 要而论之,咱们以为不宜过度往过于“鸽”的方面解读鲍威尔的言论,其鸽派发言更多是对于近期非农数据下修的“条款式回答”,并不可组成对于年内降息次数和幅度的灵验保险。即便好意思联储于9月降息25个基点,也不代表这将是一系列货币宽松的来源。违抗,在服务与通胀风险并存,策略方针矛盾的情况下,更需要充分意识到好意思联储面对的挑战。要是经济“类滞胀”导致有盘算者首尾难顾,市集波动也将进一步加重。 图表1:好意思联储货币策略框架对比

贵寓来源:好意思联储,中金公司预计部 图表2:鲍威尔在2024年与2025年Jackson Hole会议上说话的对比

贵寓来源:好意思联储,中金公司预计部 [1] https://www.federalreserve.gov/newsevents/speech/powell20250822a.htm [2] https://www.foxbusiness.com/economy/fed-chair-jerome-powell-signals-job-market-inflation-outlook-could-allow-interest-rate-cut [3] https://www.federalreserve.gov/newsevents/speech/powell20250822a.htm 新浪声明:此音讯系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或阐述其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:凌辰 |