让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

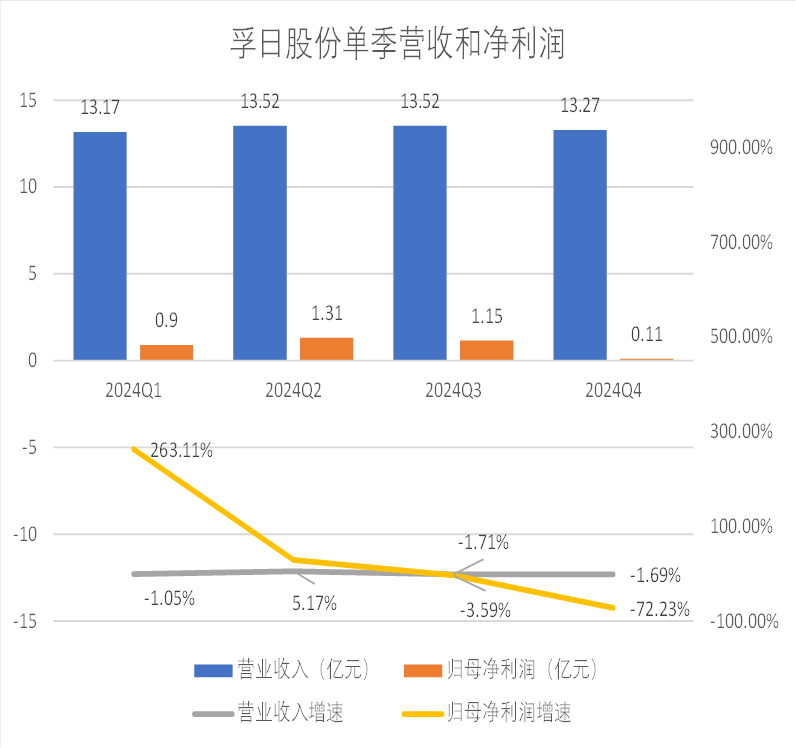

孚日股份(002083.SZ)的年度获利单并莫得看起来那么亮眼。 这家公司旧年营收53.46亿元,同比微增0.11%;归母净利润3.48亿元,同比大增21.39%。需要瞩主义是,公司第四季度净利润踩下“急刹车”,骤降72%;与此同期,规画性现款流同比下滑23.8%。 数据的分裂折射出一系列强横问题:高毛利订单能否掩盖现款流失血的风险?依赖出口的家纺业务如何对抗东南亚廉价竞争与汇率波动?新材料业务的产能延伸能否成为公司第二增长弧线? 诡异的“其他”收入与抓续恶化的现款流 孚日股份业务涵盖两大行业,分歧是家纺行业和涂层材料、锂电板电解液添加剂等鸿沟,两类业务并无协同性。 在家纺鸿沟,孚日股份主要出产和销售中高级毛巾系列家具、装潢布系列家具,其中有非凡大略的家具出口国外,好意思国、日本和欧洲是其主要商场;涂层材料业务方面,孚日股份通过子公司孚日宣威布局功能性涂层材料商场,家具主要诓骗于石油化工、海工口岸、汽车船舶等鸿沟;此外,孚日股份还涉足新动力鸿沟,主要从事锂电板电解液添加剂的研发、出产和销售。 孚日股份亮眼功绩主要由上半年孝敬,下半年营收、净利则出现下滑。尤其是第四季度,孚日股份营收同比下降1.69%,净利润骤降72.23%。下滑主要原因是由于锂电板固定金钱存在减值迹象,因此计提了固定金钱减值7600余万元。

对于净利润“逆势”增长,孚日股份给出了原因:家纺业务中由于高毛利订单占比增多及国际商场厚实,营收固然同比下降,但毛利率普及2.55个百分点至23.31%。此外,2024年涂层材料业务和电解液添加剂业务绸缪生意收入3.79亿元,同比增长 127.57%。其中,涂层材料业求收尾生意收入 2.02 亿元,同比增长 49.63%。电解液添加剂业务也渐成鸿沟。

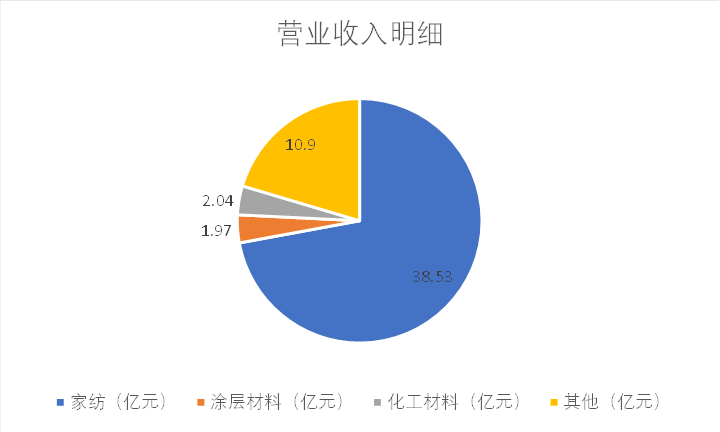

可是对比年报数据,不错发现孚日股份败露时花了不少“心想”。 当先,孚日股份的生意收入明细中“其他”类目收入高达4.14亿元,占总收入的7.7%;2023年时该项收入为3.4亿元,再之前的年报则莫得败露对比数据。资本方面,2023年和2024年,孚日股份的“其他”业务资天职别为3.57亿元和4.22亿元。也即是说这个“其他”业务的营收,以致连生意资本齐无法覆盖,孚日股份也未败露其他类业务具体规画什么。 另一个疑问是孚日股份的现款流和利润并不匹配。 2024年,公司规画性手脚现款流同比下滑23.8%,且还是是承接三年下滑。这与公司净利大增21.7%的趋势不匹配。更糟的是,孚日股份的投资手脚现款流和融资手脚现款流分歧流出了2.17亿元和5.52亿元,导致净现款增量减少了2.61亿元。这足以给公司平素规画带来压力。 阻挡2024年末,孚日股份的货币资金为8.64亿元,短期借款及一年内到期非流动欠债绸缪达16.98亿元,短期资金缺口高达8.34亿元。 那么,赚来的利润齐去哪了? 纺织业务濒临资本逆境 孚日股份的纺织业务正濒临表里交困多重压力,国际商场竞争时势巨变与国内奢靡升级结构性挑战重叠,使其在传统上风鸿沟遭逢前所未有的挤压。 孚日股份的毛巾系列家具是中枢业务之一。2024年,毛巾系列家具收尾生意收入34.25亿元,占总生意收入的64.07%。而这一类型的家具同质化严重,资本上风是竞争要津。比年来,东南亚低资本制造的虹吸效应越发权臣,越南、印度等国纺织企业凭借东说念主力资本低的上风,抓续分流日韩及西洋订单。以日本商场为例,2024年公司对日出口订单同比下滑。同期孚日股份的举座出口鸿沟为4.39亿好意思元,比拟2023年的4.42亿好意思元略有下降。 孚日股份家纺业务80%收入依赖出口,其中近50%的出口额来源于好意思国商场。这种高度依赖好意思国商场的场面使得孚日股份不得不面对更高的关税风险和商场不确信性。 孚日股份也试图发展纺织业务高端产线,以缓解资本方面的恶性竞争。孚日股份还赓续发展出窗帘、沙发套、床罩等装潢布系列家具。2024年,装潢布系列收尾生意收入4.28亿元,占总生意收入的8%。公司还在诱骗国内商场过甚他新兴商场,以收尾商场结构的多元化。 不外,孚日股份在国内商场以及线上渠说念齐布局较晚,而水星家纺、罗莱生存等品牌依托电商渠说念和年青化营销策略获取了先发上风。2024年孚日股份关闭18家直营门店,占国内门店总和的23%。 这种滞后不仅体当今渠说念布局,更反应在家具立异节律上:主打抗菌、智能功能的高端家具线收入占比仍不高,难以冲破奢靡者对孚日股份“毛巾代工场”的传统领会,与富安娜、罗莱家纺等家具的品牌溢价酿成较着对比。 新材料业务难敌周期 孚日股份的新材料业务旧年迎来爆发式增长,成为"家纺+新材料"双主业策略下的要津增长引擎。该业务全年营收3.79亿元,同比大幅增长127.57%,占总营收比重从2023年的不及3%快速普及至7.1%。其中,功能性涂层材料营收2.02亿元,同比增长49.63%。孚日股份2024年刚完成一期5万吨/年功能性涂层材料姿色标建成投产,产能仍处于爬坡期,且订单依赖中石油、中车新动力等大客户,聚合度高。 孚日股份的锂电板电解液添加剂业务更是呈现井喷式增长,全年销售4304吨,收入1.77亿元,同比飙升472.49%。这种高速增长态势在2024年下半年尤为彰着,跟着四季度合成三号车间的投产,年产1万吨碳酸亚乙烯酯(VC)姿色全线建成,月产能迟缓普及至800吨以上,产能鸿沟已置身国内同业业前三。 相关词,高速增长背后也秘密着谢却冷漠的风险。 2021-2024年,国内电解液添加剂企业大幅扩产,VC和FEC的产能从2021年的3.26万吨飙升至2024年的超10万吨。下流需求增速未能全齐消化新增产能,导致商场供需失衡,2024年VC价钱较2021年高点着落约40%。跟着VC价钱下滑,小厂无法复古而退出竞争。电解液添加剂行业来到了出清后期,VC的价钱在2024年固然探底回升,但举座仍处于供大于求的气象。 电解液添加剂行业聚合度较高,头部企业领受廉价探讨市占率普及的竞争策略。2024年VC家具价钱仍处于低位,孚日股份通过资本阻挡才刚刚收尾盈亏均衡,比起原部企业莫得鸿沟上风。扩大产能则又有可能打压价钱。公司新材料业务虽营收增长强劲,但堕入价钱战泥潭,要恭候电解液行业走出周期底部。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|